Keller Willams le mantendrá informado de las Tendencias del Mercado Inmobiliario en España.

Variación de la Venta de Viviendas en España según el INE (Instituto Nacional de Estadísticas) y Registros de la Propiedad de España

A continuación puede observar la variación de venta de viviendas en España durante este año 2026, comparádola con el mismo mes del año 2025:

Enero: -5%

Febrero: -0,5%

Marzo: -2,2%

Abril: -1,8%

Mayo:

Junio:

Julio:

Agosto:

Septiembre:

Octubre:

Noviembre:

Diciembre:

Variación de la Venta de Viviendas en España según el Colegio de NOTARIOS de España

A continuación puede observar la variación de venta de viviendas en España durante este año 2026, comparádola con el mismo mes del año 2025:

Enero: -11,4%

Febrero: -7,7%

Marzo: -4,7%

Abril: -3,4%

Mayo:

Junio:

Julio:

Agosto:

Septiembre:

Octubre:

Noviembre:

Diciembre:

Variación de la Venta de Viviendas en KELLER WILLIAMS España-Andorra

A continuación puede observar la variación de venta de viviendas en KW España-Andorra durante este año 2026, comparádola con el mismo mes del año 2025:

Enero: -5,7%

Febrero: +14,1%

Marzo: -0,07%

Abril: +25,2%

Mayo:

Junio:

Julio:

Agosto:

Septiembre:

Octubre:

Noviembre:

Diciembre:

Varíación Venta Viviendas en España (2022-26)

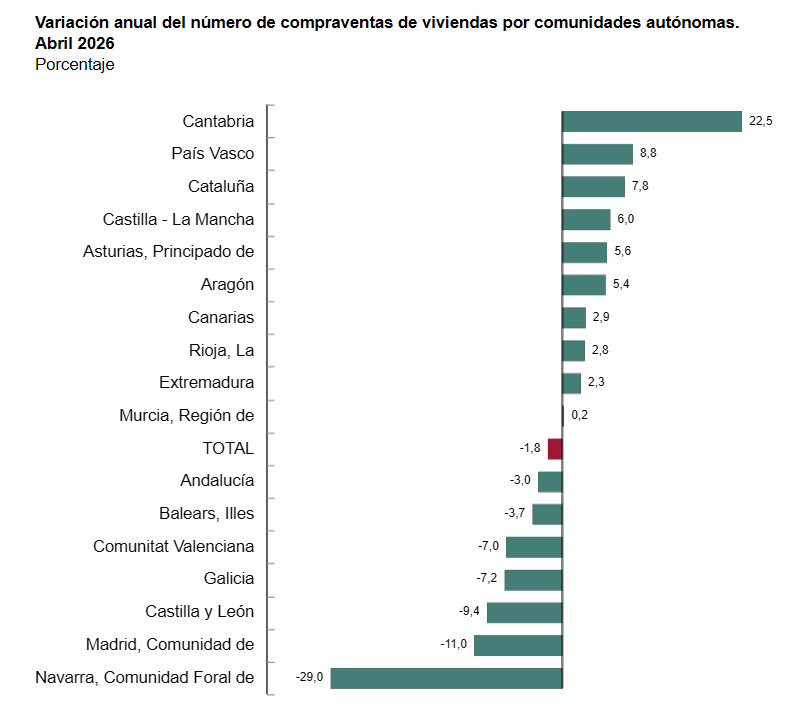

Variación Nº Viviendas Vendidas por Comunidades Autónomas en Abril 2026

En abril de 2026, el mercado de compraventa de viviendas en España registró una ligera caída interanual del -1,8%, mostrando un comportamiento muy desigual entre comunidades autónomas.

El mayor crecimiento se produjo en Cantabria, con un destacado aumento del 22,5%, seguida por País Vasco (+8,8%), Cataluña (+7,8%) y Castilla-La Mancha (+6,0%). También registraron avances Asturias, Aragón, Canarias, La Rioja, Extremadura y Murcia, aunque con crecimientos más moderados.

Por el contrario, las mayores caídas se concentraron en Navarra (-29,0%), Comunidad de Madrid (-11,0%), Castilla y León (-9,4%), Galicia (-7,2%) y Comunitat Valenciana (-7,0%). Andalucía también descendió ligeramente, con una variación del -3,0%.

Estos datos reflejan un mercado inmobiliario que, aunque en términos nacionales muestra una pequeña corrección, mantiene dinámicas muy diferentes según el territorio. Algunas comunidades continúan creciendo con fuerza, mientras otras presentan ajustes relevantes respecto al mismo mes del año anterior.

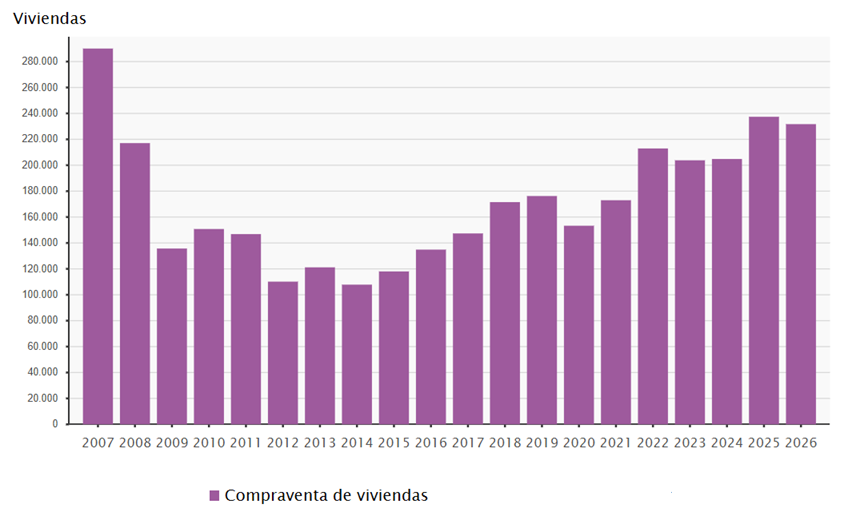

Comparación Nº Viviendas Vendidas en hasta Abril de cada año (acumulado)

En lo que va de año, acumulado hasta abril de 2026, el número de compraventas de viviendas en España ha sido de aproximadamente 231.700 operaciones, lo que supone una reducción acumulada cercana al -2,4% respecto al mismo periodo de 2025, cuando se registraron alrededor de 237.500 compraventas.

Sin embargo, es destacable que, pese a esta ligera corrección frente a 2025, el volumen acumulado de viviendas vendidas en 2026 continúa situándose en niveles muy elevados y significativamente por encima de los registros alcanzados en 2021, 2022 y 2023.

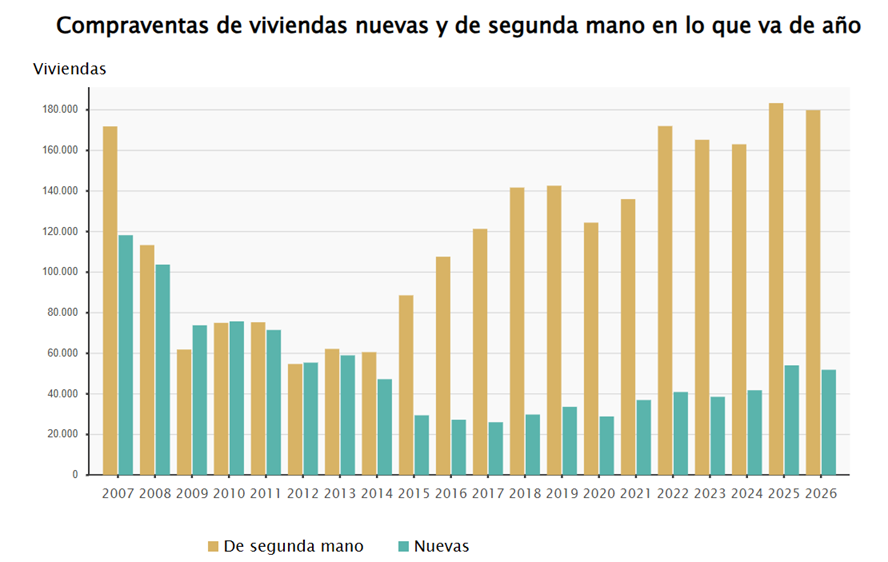

Variación entre Viviendas Nuevas y Segunda Mano en lo que va de año hasta el mes Abril

En abril de 2026, la compraventa de vivienda nueva registró un ligero incremento del +0,6% respecto al mismo mes del año anterior, alcanzando un total de 11.458 operaciones.

Por su parte, las transacciones de vivienda de segunda mano mostraron un descenso del -2,4%, con 41.783 operaciones.

En el acumulado de los cuatro primeros meses del año, tanto la vivienda nueva como la usada presentan todavía una evolución negativa, con caídas del -4,0% y del -1,9%, respectivamente.

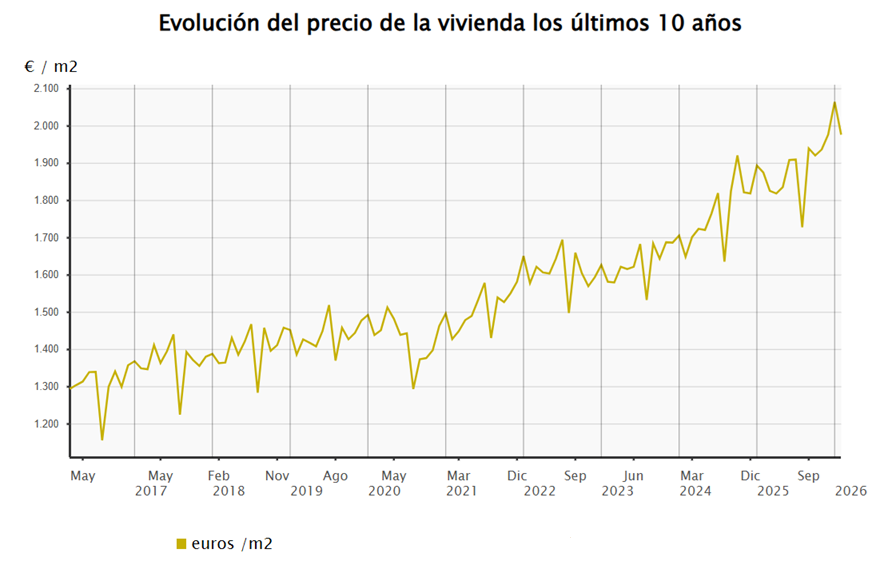

Evolución anual de los Precios de la Vivienda en Febrero

En relación con la evolución del precios de la vivienda en España desde 2016 (€/m²), se aprecia en el gráfico la evolución cada año, pasando de 1.294 €/m² en Marzo de 2016, a 2.009 €/m² en Marzo de 2026. Una curiosa bajada de precios en este mes, sin embargo nada parace indicar que los precios de lñas viviendas puedan bajar el precio a corto plazo.

La Opinión de Keller Williams

-

Nº de TRANSACCIONES

La evolución del número de compraventas de viviendas en España confirma que el mercado inmobiliario español ha vivido una etapa de fuerte recuperación y expansión tras los mínimos registrados después de la crisis financiera de 2008.

La crisis provocó un desplome muy significativo del número de operaciones, alcanzándose los niveles más bajos entre 2013 y 2015, con cifras anuales muy inferiores a las registradas durante el ciclo expansivo anterior. A partir de 2016 se inició una recuperación progresiva, apoyada en la mejora económica, la normalización del crédito, la reducción del desempleo y la recuperación de la confianza de compradores e inversores.

Tras el impacto puntual de la pandemia, el mercado volvió a mostrar una clara fortaleza. En 2024 y, especialmente, en 2025, las compraventas aceleraron de forma notable. De hecho, 2025 cerró con 714.237 viviendas vendidas en España, un 11,5% más que en 2024, situándose como la cifra más alta desde 2007.

Este dato confirma que el mercado español no se encuentra en una situación de parálisis, sino en un ciclo de elevada actividad, impulsado por una demanda todavía fuerte, el atractivo de la vivienda como activo refugio, el interés del comprador internacional y la necesidad estructural de vivienda en muchas zonas del país.

Sin embargo, los primeros datos de 2026 muestran una fase de mayor moderación. Según el INE, en enero de 2026 se registraron 57.489 compraventas de viviendas, lo que supone una caída interanual del 5%. En febrero de 2026, las compraventas inscritas alcanzaron 59.689 operaciones, con un ligero descenso interanual del 0,5%.

Desde Keller Williams interpretamos esta evolución no como un cambio brusco de ciclo, sino como una normalización natural del mercado después de un 2025 excepcional. El volumen de operaciones sigue siendo elevado en términos históricos, pero el comprador es hoy más selectivo, más sensible al precio y más dependiente de su capacidad financiera.

La diferencia principal frente al ciclo anterior a 2008 es que el mercado actual no está impulsado por una sobreoferta especulativa, sino por una combinación de demanda real, escasez de vivienda disponible y tensiones de oferta en las principales ciudades, zonas costeras y mercados con fuerte presencia de comprador internacional.

A pesar de la moderación en el número de transacciones, los precios continúan mostrando resistencia. El Consejo General del Notariado señaló que en febrero de 2026 el precio medio por metro cuadrado aumentó un 5,4% interanual, aunque las compraventas firmadas ante notario descendieron un 7,7% respecto a febrero de 2025.

Para Keller Williams, este escenario exige una lectura profesional: no estamos ante un mercado fácil, sino ante un mercado que premia cada vez más la preparación, la especialización y la capacidad de asesoramiento del agente inmobiliario.

En un entorno con menos margen de error, los propietarios necesitan una valoración más precisa, una estrategia comercial más rigurosa y una gestión profesional de la negociación. Y los compradores necesitan orientación para tomar decisiones informadas en un mercado donde la oferta sigue siendo limitada y las mejores oportunidades se absorben rápidamente.

Por tanto, la evolución hasta febrero de 2026 refleja tres grandes conclusiones:

El mercado español mantiene un volumen de actividad históricamente alto, tras cerrar 2025 con el mejor dato desde 2007.

2026 comienza con una moderación razonable, más propia de una normalización que de una crisis.

La profesionalización del agente inmobiliario será determinante, porque el mercado ya no absorberá cualquier producto, a cualquier precio y con cualquier estrategia.

En conclusión, desde Keller Williams consideramos que el mercado inmobiliario español entra en una nueva fase: menos euforia, más análisis; menos improvisación, más estrategia; menos volumen automático y más necesidad de talento profesional.

El futuro inmediato no será necesariamente un mercado de menos oportunidades, sino un mercado donde las oportunidades estarán mejor escondidas y solo los agentes mejor preparados sabrán identificarlas, captarlas y convertirlas en resultados.

-

PRECIO DE LAS VIVIENDAS

El precio medio de la vivienda en España ha mantenido una tendencia claramente alcista durante la última década. Desde los niveles mínimos registrados tras la crisis financiera, el valor por metro cuadrado ha experimentado una recuperación progresiva, consolidando un ciclo de crecimiento que se ha intensificado especialmente en los últimos años.

A partir de 2015, el mercado comenzó a recuperar confianza. La mejora económica, la mayor disponibilidad de financiación, el regreso del comprador nacional, la fortaleza del comprador internacional y la percepción de la vivienda como activo refugio han sido algunos de los factores que han impulsado esta evolución.

Ni siquiera la pandemia interrumpió de forma estructural esta tendencia. Aunque 2020 generó incertidumbre y cierta paralización temporal de la actividad, el mercado reaccionó con fuerza a partir de 2021 y 2022. Desde entonces, la presión de la demanda, unida a una oferta insuficiente en muchas zonas, ha provocado un crecimiento sostenido de los precios.

En 2025, el precio de la vivienda volvió a marcar máximos. Según el INE, el Índice de Precios de Vivienda cerró el cuarto trimestre de 2025 con una subida anual del 12,9%, confirmando la intensidad del ciclo alcista. La vivienda nueva aumentó un 11,2%, mientras que la vivienda de segunda mano también mantuvo una fuerte presión al alza.

Esta evolución refleja una realidad clara: el problema principal del mercado inmobiliario español no es la falta de demanda, sino la falta de oferta suficiente, especialmente en las grandes ciudades, zonas costeras, mercados prime y áreas con fuerte atractivo residencial o inversor.

En febrero de 2026, los precios continuaron mostrando resistencia. Según el Consejo General del Notariado, el precio medio del metro cuadrado se situó en 1.977 €/m², con una subida interanual del 5,4%. Además, los pisos alcanzaron una media de 2.292 €/m², con un incremento interanual del 7,7%, mientras que la vivienda unifamiliar se situó en 1.458 €/m², con una subida del 2,6%.

Desde Keller Williams interpretamos esta evolución como una señal de fortaleza, pero también como una llamada a la prudencia profesional. El mercado sigue siendo sólido, pero no todos los inmuebles subirán de precio de la misma manera ni todas las zonas tendrán el mismo comportamiento.

La subida de precios no responde únicamente a una euforia compradora, sino a un desequilibrio estructural entre oferta y demanda. Mientras la demanda continúa activa, la producción de vivienda nueva sigue siendo insuficiente para absorber las necesidades reales del mercado. Esta escasez sostiene los precios, incluso en un contexto donde las compraventas pueden moderarse puntualmente.

Aun así, el mercado sigue expuesto a factores que pueden afectar la evolución de los precios: tipos de interés, capacidad de financiación de las familias, inflación, incertidumbre geopolítica, fiscalidad, regulación del alquiler y cambios en la confianza del consumidor.

Para Keller Williams, el escenario de febrero de 2026 exige una lectura muy profesional. Ya no basta con poner una vivienda en el mercado esperando que se venda por inercia. El propietario necesita una valoración precisa, una estrategia de precio inteligente, un plan de comercialización sólido y un agente capaz de interpretar los datos reales de su mercado local.

En conclusión, el precio de la vivienda en España sigue en niveles altos y mantiene una tendencia positiva, pero entramos en una fase donde la profesionalización será determinante. El mercado premiará a los agentes que sepan valorar correctamente, asesorar con datos, negociar con criterio y explicar al propietario que el precio no lo decide la ilusión, sino el mercado.

-

INTERÉS HIPOTECARIO

Desde 2007, los tipos de interés hipotecarios en España han atravesado diferentes ciclos, muy condicionados por la política monetaria del Banco Central Europeo, la evolución de la inflación y el comportamiento del Euríbor, principal índice de referencia para las hipotecas a tipo variable.

Tras la crisis financiera de 2008, el BCE aplicó durante años una política monetaria expansiva, con tipos de interés extraordinariamente bajos para estimular la economía, facilitar el acceso al crédito y reactivar la inversión. Esta etapa permitió que, especialmente entre 2016 y 2021, muchas familias pudieran financiar la compra de vivienda con intereses hipotecarios históricamente reducidos, en muchos casos por debajo del 2%.

Ese contexto favoreció la recuperación del mercado inmobiliario, impulsó la demanda residencial y permitió que muchos compradores accedieran a financiación en condiciones muy favorables. Durante esos años, el coste del dinero dejó de ser una barrera relevante para una parte importante de los compradores.

Sin embargo, a partir de mediados de 2022, el escenario cambió de forma brusca. La fuerte subida de la inflación en la eurozona llevó al Banco Central Europeo a iniciar una política agresiva de incremento de tipos de interés. Como consecuencia, el Euríbor subió con rapidez y el coste de las nuevas hipotecas aumentó de manera significativa, alcanzando sus niveles más altos entre 2023 y 2024.

Este cambio tuvo un impacto directo en el mercado residencial. Muchos compradores vieron reducida su capacidad de endeudamiento, las cuotas hipotecarias se encarecieron y las entidades financieras endurecieron sus criterios de concesión. El resultado fue una demanda más prudente, más selectiva y más sensible al precio final de la vivienda.

En 2025 comenzó una fase de mayor estabilización. Los tipos dejaron atrás los máximos del ciclo anterior y el mercado hipotecario empezó a mostrar señales de normalización. En febrero de 2026, el BCE mantuvo sin cambios sus tres tipos oficiales: la facilidad de depósito en el 2,00%, las operaciones principales de financiación en el 2,15% y la facilidad marginal de crédito en el 2,40%. Esta decisión reflejaba un escenario de mayor control de la inflación, pero todavía con prudencia por parte del regulador europeo.

El Euríbor a un año, referencia clave para muchas hipotecas variables en España, se situó oficialmente en febrero de 2026 en el 2,221%, muy por debajo de los picos registrados en 2023, pero claramente por encima de los niveles casi nulos o negativos que marcaron la etapa anterior a 2022.

Por su parte, según la Estadística de Hipotecas del INE, en febrero de 2026 el tipo de interés medio de las hipotecas constituidas sobre viviendas fue del 2,88%, con un plazo medio de 25 años. Además, el 64,8% de las hipotecas sobre viviendas se constituyó a tipo fijo y el 35,2% a tipo variable, lo que confirma que una parte importante de los compradores sigue buscando seguridad y estabilidad en sus cuotas mensuales.

Desde Keller Williams interpretamos este escenario como una fase de transición hacia un mercado hipotecario más equilibrado. Ya no estamos en el entorno de dinero prácticamente gratuito que impulsó parte del crecimiento anterior, pero tampoco en el momento de máxima tensión financiera vivido durante las subidas más agresivas de tipos.

El comprador de febrero de 2026 es un comprador más analítico. Compara más, negocia más, calcula mejor su esfuerzo financiero y necesita mayor asesoramiento antes de tomar una decisión. La hipoteca vuelve a ser un elemento central en la operación inmobiliaria y condiciona tanto el precio que el comprador puede pagar como la velocidad de cierre de las operaciones.

Para los propietarios, este contexto también tiene una consecuencia importante: no basta con mirar únicamente la evolución de los precios de oferta. Hay que entender la capacidad real de compra del mercado. Un precio mal ajustado puede dejar fuera a compradores solventes simplemente porque la cuota mensual supera sus límites financieros.

En conclusión, el interés hipotecario en España se encuentra en febrero de 2026 en una fase más razonable que la vivida en 2023 y 2024, pero todavía muy alejada del entorno ultrabarato anterior a 2022. Para Keller Williams, esto no significa un mercado débil, sino un mercado más profesional, donde la financiación, el precio y la estrategia comercial deben estar perfectamente alineados.

El agente inmobiliario que sepa interpretar el coste real de la financiación, asesorar al propietario con datos y ayudar al comprador a tomar decisiones responsables tendrá una ventaja competitiva clara. En este nuevo ciclo, vender viviendas no dependerá solo de encontrar demanda, sino de entender si esa demanda puede financiarse, sostenerse y convertirse en una operación viable.

¿Cómo está el Mercado?

La Franquicia Inmobiliaria Keller Williams en España y Andorra, desea ofrecerle está información actualizada con objetividad y datos precisos obtenidos del Registro de la Propiedad, Consejo General del Notariado, Ministerio de Fomento, Epdata y el Institutio Nacional de Estadística. Visite esta página mensualmente para que esté informado de la evolución del mercado inmobiliario en España o si lo prefiere, tambien puede suscribirse a nuestro Newsletter mensual.