Guía para elegir la hipoteca más rentable entre modelos fijos y fórmulas mixtas digitales en 2026

Tras el periodo de volatilidad que marcó los años precedentes, el mercado hipotecario español ha inaugurado 2026 con un escenario de estabilidad técnica que favorece la planificación financiera a largo plazo. Con el Euríbor consolidado en el entorno del 2,2% - 2,3%, el foco de los compradores ya no está en la urgencia por evitar subidas, sino en la optimización de las condiciones y la flexibilidad contractual.

A continuación, analizamos las claves para navegar entre las opciones actuales y elegir la que mejor se adapte a tu perfil financiero.

El nuevo paradigma del Euríbor en 2026

La estabilización de los tipos de interés por parte del Banco Central Europeo ha permitido que el mercado hipotecario recupere la calma. En este inicio de año, el Euríbor a 12 meses muestra una curva plana, lo que ha reducido la brecha entre el coste de las hipotecas fijas y las variables. Este equilibrio ha dado lugar a una competencia bancaria basada más en los servicios añadidos y la digitalización que en la guerra de tipos pura.

1. Hipoteca Fija: El refugio de la previsibilidad

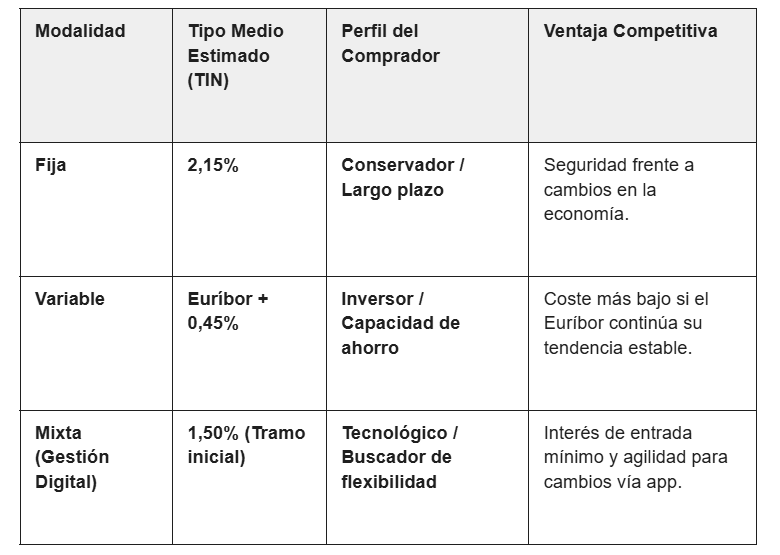

La hipoteca a tipo fijo sigue siendo la opción preferida para quienes priorizan la tranquilidad. En 2026, las entidades están ofreciendo tipos atractivos que oscilan entre el 1,95% y el 2,50% TIN, dependiendo de la vinculación del cliente.

Ventaja principal: Eliminación total del riesgo de mercado. La cuota será la misma hasta la última letra.

Ideal para: Familias con ingresos estables y presupuestos ajustados que no quieren sorpresas en su economía doméstica.

2. Hipoteca Variable: Para perfiles con capacidad de amortización

Con un Euríbor estable y con previsiones de ligeras correcciones a la baja, la hipoteca variable vuelve a estar sobre la mesa para aquellos que prevén amortizar capital en los primeros años. Los diferenciales actuales se sitúan de media en Euríbor + 0,45%.

Ventaja principal: Permite beneficiarse de cualquier ligera corrección a la baja del índice de referencia.

Ideal para: Inversores o personas con alta capacidad de amortización que planean cancelar el préstamo en menos de 10-15 años.

3. Hipoteca Mixta: El equilibrio estratégico

La hipoteca mixta (un tramo fijo inicial, seguido de un tramo variable) se ha consolidado en 2026 como la opción más sofisticada, gracias a la integración de procesos digitales que permiten un ahorro real y una gestión mucho más ágil.

Gestión dinámica y biométrica: Una de las grandes innovaciones de 2026 es la capacidad de realizar novaciones y cambios de condiciones 100% online. Gracias a la firma biométrica, los clientes pueden renegociar tramos o plazos desde su móvil, con plena validez legal y sin desplazamientos.

Scoring por Open Banking: El ahorro en estas hipotecas viene impulsado por la tecnología. Las entidades analizan el comportamiento financiero del cliente en tiempo real (ingresos, hábitos de ahorro, solvencia) a través de conexiones seguras entre bancos. Esto permite al banco ofrecer bonificaciones personalizadas y tipos de interés más bajos al reducir el riesgo de impago mediante datos precisos.

Ideal para: Compradores jóvenes y perfiles tecnológicos que buscan un interés inicial muy bajo (desde el 1,50% TIN) y valoran la flexibilidad para renegociar en el futuro.

Comparativa de opciones (Enero 2026)

Factores clave antes de firmar

Independientemente de la modalidad elegida, existen dos elementos que definen el ahorro real en 2026:

Hipotecas Verdes (Bonificaciones por Eficiencia): Si la vivienda cuenta con un Certificado de Eficiencia Energética A o B, la mayoría de bancos aplican una bonificación en el tipo de interés (al rebajarlo entre un 0,10% y un 0,20%). Es vital presentar este certificado durante la negociación para activar el descuento.

Comisiones de Amortización: La legislación actual facilita la amortización anticipada. Asegúrate de que tu contrato refleje las condiciones más favorables para realizar pagos extra, permitiéndote reducir deuda sin penalizaciones excesivas.

El mercado hipotecario de 2026 ofrece herramientas más precisas y personalizadas que nunca. La clave no es encontrar "la mejor hipoteca", sino la que mejor se alinea con tu horizonte temporal y tu tolerancia al riesgo. La digitalización ha simplificado los procesos, pero el asesoramiento humano sigue siendo fundamental para entender la letra pequeña de las vinculaciones.

Esta es una publicación oficial de KW España-Andorra.

Si desea el asesoramiento de un Agente Keller Williams, contacte con su Oficina KW más cercana (pulsar aquí).